- 分享到:

- 全屏阅读

- 放大

- 缩小

- 默认

市场规模扩大化、企业国际化、内容精细化、人才专业化,《国际有声阅读产业发展报告》显示——

有声阅读产业市场发展势头强劲

来源:中国新闻出版广电报 时间:2023-10-23

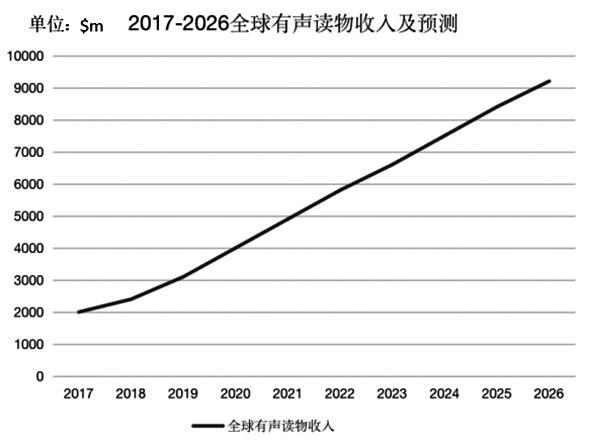

图1:20172026全球有声读物收入及预测。

数据来源:Omdia数据机构

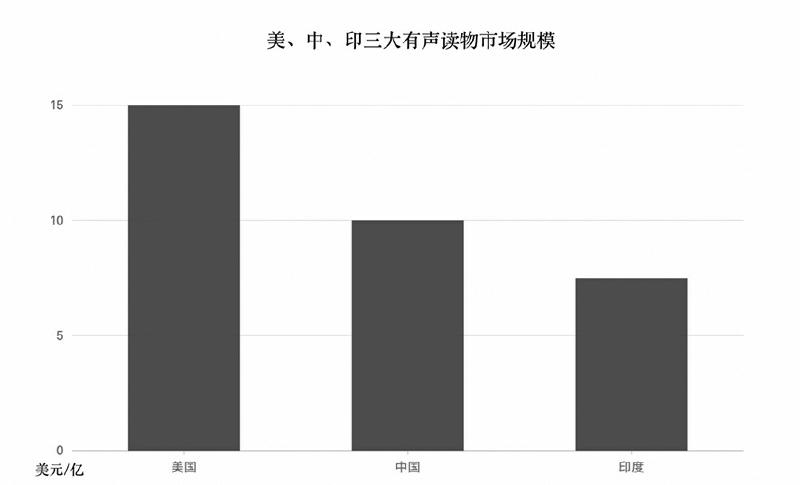

图2:美国、中国、印度三大有声读物市场规模。

数据来源:德勤统计公司

随着媒介技术的发展和移动阅读的普及,有声阅读作为纸质书和电子书的重要补充形式逐渐受到人们青睐。得益于声音传播的伴随性特点,有声阅读能更好地适应人们的碎片化阅读方式。新技术的赋能,使有声阅读市场成为出版产业中极具发展潜力的领域,不断吸引着资本、技术和人才涌入。

《国际有声阅读产业发展报告》近日在京发布。作为该《报告》发布人,北京师范大学新闻传播学院教授、北京师范大学数字出版研究院执行院长万安伦表示,目前,全球各地有声阅读产业规模不断扩大,新技术赋能推动有声阅读,其商业模式不断创新、多样发展。未来,各国有声阅读产业将会朝着市场规模扩大化、企业国际化、内容精细化、人才专业化的方向不断发展。

多年持续增长

根据数据机构Omdia的统计,2020年全球有声读物市场已突破40亿美元,2021年全球有声读物市场增至48亿美元,未来复合年增长率为13.9%。其中,美国数字有声读物2021年市场同比增长12.8%至17.5亿美元,并且自2012年以来这一板块几乎每月都有增长;德国市场的有声读物下载收入则增长20.4%至1.87亿欧元,包月订阅收入增长24.1%至2.2亿欧元。总体来看,国际有声阅读产业市场发展势头强劲,产业前景巨大。(见图1)

《报告》显示,音频市场的发展和付费习惯的养成,使有声读物成为付费内容中的佼佼者,有声读物板块在全球数字出版市场迅速发展,凭借多元化、广泛化的内容架构,逐步成为政府保证阅读率、出版商挖掘高利润、平台提供商赚取流量值且用户黏性高的潜力市场,也成为数字出版的新生机会。

美国音频出版商协会披露,2019年美国数字有声读物收入比2018年增长15.9%至13.1亿美元,比2015年增长143.8%。同时根据Grand View Research公司的数据显示,2019年全球有声读物市场规模已达到26.7亿美元,并且在2020年至2027年间将保持24.4%的年复合增长率,预计2027年市场规模将达到150亿美元。随着有声读物市场稳健发展,各国有声读物市场布局初见雏形。

从全球来看,美国、中国是位居前两位的有声阅读产业市场,多年来一直保持快速增长。根据国际审计咨询公司德勤统计,2020年全球有声阅读产业市场增长25%至35亿美元,中国有声阅读产业市场规模约为10亿美元,美国有声阅读产业市场规模为15亿美元。根据美国有声读物出版商协会的统计,2020年美国有声阅读产业市场仍保持20%—25%的年增长速度,有声读物品种数量从2009年的4602种增至2020年的7.1万种。另据业内专家的数据,欧洲的有声阅读产业市场规模为5亿美元,其中法国的有声阅读产业市场发展迅猛,北欧国家(瑞典、丹麦、芬兰和挪威)有声阅读产业市场规模为1亿美元。印度有声阅读产业市场约5亿—10亿美元,是仅次于美国和中国的第三大国家。2021年上半年,印度有声内容平台Pocket FM的用户数量增加5倍至2500万,该平台的内容已超1万个小时,支持印地语、泰米尔语和孟加拉语。(见图2)

多项问题待解

万安伦在发布《报告》时表示,较之成熟的传统出版产业,国际有声阅读产业在版权保护、内容质量、销售模式、联动方式等方面仍存有问题。

版权问题。尽管有内容审查工具,但相比传统出版市场,互联网时代信息资源的传播和扩散速度呈指数级增长,侵权后果往往具有滞后性,网络的互动性和流通性使得侵权行为难以控制,有声阅读产业生产链每一环皆面临版权之困。

质量问题。平台“去图书化”特征的商业运作加上审查不严的行业现状,必然导致使用质量下降。况且,当前实际参与有声阅读产业链的大多数是基于自主内容生产的自产自销型,出版服务最终是聚集于有声读物相关APP中面向受众,传统出版社参与度较低,缺少优质图书版权资源,导致接入用户结构不平衡。APP的商业性质使其推广页面较多非图书类的有声作品,图书类作品也主要是网络文学,使有声读物整体缺乏体系,呈现出文学水平缺失的现象。文化的创造与传播是传统出版业的本质,从业人员充当了图书、期刊、电子出版物等宣传媒介的把关人,他们可以选择并确定推出怎样的故事或推崇多样性价值观,但有声领域缺乏传统把关和认知方面等相关文化氛围,很容易陷入热卖陷阱,有声阅读出版产业的多样性变革很难快速取得成效。

服务问题。平台与出版商的不和急需市场版图的扩大和更多的竞争力等新办法解决。Audible平台与作者因为政策争议而发生摩擦,当Audible允许订阅者在365天内退换有声读物,而费用将会从作者的版税中扣除时,就遭到了逾万名作家的联名反对。虽然之后改为7日,但作者依然认为在这种情况下,扣除作者的版税是不公平的。有声阅读产业出版商业链条中,作者出版商与平台方极易互相牵制而难以发展,这是世界各国有声内容生产需要共同面对的问题。

融合问题。有声阅读产业在英美的强劲发展,得益于英语在全球的广泛使用,英美地区最早注重音频产品的推广与普及,如售卖音频接口和智能扬声器;而欧洲市场的成熟度取决于地区,各地增长空间参差不齐。反观亚洲,当海外付费阅读已成常态时,中国还处于为内容付费意识的培养阶段,有声读物商业市场需进一步建立完善;在韩国、日本,有声内容产品不但制作费用高,还有营销推广困境,面临着市场瓶颈。由此可见,各国面临不同的国情、技术差异和市场特色,必须突破本土化思维,探索有利于有声阅读产业跨文化发展的路径。

产业前景巨大

《报告》显示,国际有声阅读产业未来发展会有以下几点趋势。

市场规模扩大。从市场规模角度看,全球有声阅读产业市场规模会进一步扩大。首先,从技术发展角度出发,物联网和人工智能等先进技术的融合为受众收听有声阅读提供了更加便捷的方式。数字技术的兴起有望促进有声阅读产业市场的创新,出版商也受益于当前的技术形式,使他们能够将实体书转换为音频文件;业余作者、解说员和出版商可以制作质量合理的有声读物;有声读物内容制作在人工智能技术的加持下,能够根据用户的收听历史为其提供定制的有声内容。

其次,从用户使用角度出发,有声阅读在个人用户中越来越受欢迎。因为有声阅读的灵活性和多功能性使个人可以随时随地收听内容,随着移动收听和多任务处理等收听模式的流行,有声阅读产业获得广阔的发展空间。

最后,线上学习和阅读逐渐成为常态,同时也促进了用户对有声阅读的新兴需求。人们的娱乐方式逐渐发生转变,全球数字阅读平台赛阅的数据显示,有声书下载的增幅已连续5年超过电子书。预计从2022年到2030年将以26.4%的复合年增长率增长,到2030年全球有声书市场规模预计将达到350.5亿美元。

加强内容建设。从有声内容生产角度看,有声读物内容资源价值将不断提高,并主要体现在内容质量提高和内容类型细化两方面。针对有声书读者群的年龄、收听偏好等特征,有声阅读企业可以精准定位用户市场,有效整合产品资源,对有声书的内容、体裁、制作、播放、推广进行优化,如Audible雇佣知名作家为其提供核心读者群所喜好的原创作品,或改编受欢迎的经典作品,并制作成音频节目。随着有声阅读受众群体的扩大,为迎合各国各年龄段和各种性别读者的需求,其内容生产也会进一步细分。在《有声读物:席卷世界》白皮书中,将有声读物细分为科幻类、儿童类、悬疑类等10种不同类型,并统计了各类有声读物的用户收听时长,其中喜剧类有声阅读收听时长最短,只有平均收听时长的18.1%;而青少年类和儿童类的有声读物的收听时长高达52.1%和49.8%。

注重人才培养。从人才队伍建设角度看,全球有声阅读产业人才队伍将朝着专业化、国际化方向发展。有声阅读产业的发展离不开优秀的朗读人才,专业化人才队伍的成长和壮大为有声阅读产业的持续发展提供了根本保证,各个国家在有声内容创作、改编和有声录制人才的培养方面都逐渐走向成熟和规范,比如美国有声阅读产业市场经过了数十年的历史沉淀和市场运行,已经培养出一批专业的有声录制人才。

受众市场年轻化。据美国非盈利行业协会音频出版商协会的年度调查显示,2021年,56%的有声书听众年龄在45岁以下,比2020年增加了52%。此外,2020年出版了7.1万多本有声读物,17岁以下青少年听有声读物的比例从35%增加到49%。不同于早期有声阅读的消费人群主要为视力障碍者、盲人、老年人为主,如今儿童和青少年学生的教育产品也是有声书的重要组成部分。而随着阅读方式的转变,年轻读者对于碎片化阅读有更多需求,也更习惯于为知识和内容付费,有声阅读的读者将会出现向年轻群体转移的趋势。为了适应这一趋势,各国有声阅读企业积极拓展面向中青年读者的细分市场,满足不同年龄段用户的产品需求,在娱乐性、继续教育等年轻读者更为关注的领域开发选题,并在制作方面,引入具有名人效应的明星和主播朗读,扩大相关有声读物在年轻读者中的影响力。