- 分享到:

- 全屏阅读

- 放大

- 缩小

- 默认

《中国造纸工业2024年度报告》显示:

产量平稳向好 营收利润双增

来源:中国新闻出版广电报 时间:2025-05-28

2015—2024年纸及纸板生产和消费情况

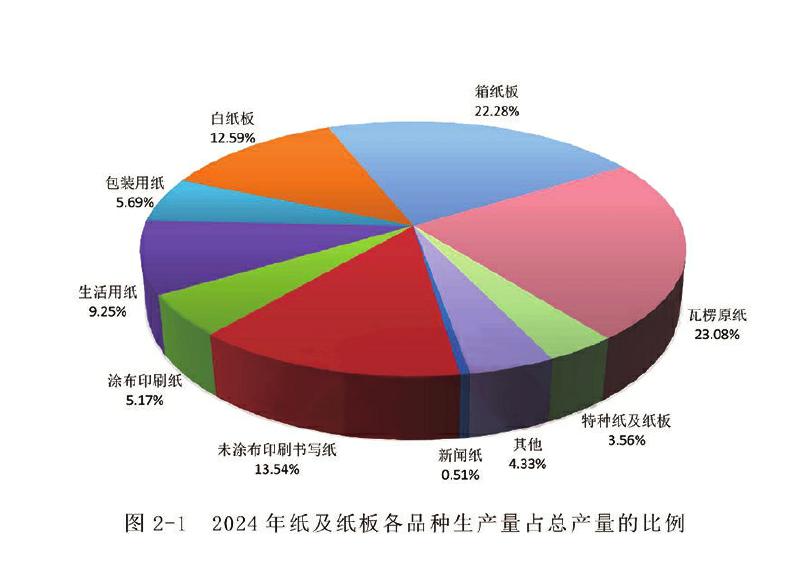

2024年纸及纸板各品种生产量占总产品的比例

2024年是实现“十四五”规划目标任务的关键之年。造纸业面临国内外环境复杂多变,全球市场需求趋弱,部分产品结构性、阶段性产能过剩凸显,市场竞争加剧,成本上升等问题,亏损面仍然较大。伴随我国经济运行总体平稳,造纸行业生产运行也整体向好,生产总量有所增加,主营业务收入和利润总额有所增长,但尚未恢复至疫情前水平。全行业积极寻求突破和转型,提升国内原料供给能力,增强产业链、供应链的稳定性与竞争力,不断推动产业高端化、智能化、绿色化,推进高质量发展。

全行业营收1.46万亿元

据统计,制浆造纸及纸制品全行业2024年完成纸浆、纸及纸板和纸制品产量合计29593万吨,同比增长1.56%。其中,纸及纸板产量13625万吨,较上年增长5.09%;纸浆产量9454万吨,较上年增长7.15%;纸制品产量6514万吨,较上年下降11.39%。全行业营业收入完成1.46万亿元,同比增长3.88%;实现利润总额520亿元,同比增长5.23%。

从纸及纸板生产量和消费量看,据中国造纸协会调查资料,2024年全国纸及纸板生产企业约2600家,全国纸及纸板生产量13625万吨,较上年增长5.09%。消费量13634万吨,较上年增长3.56%,人均年消费量为96.83千克(14.08亿人)。

就纸及纸板生产企业经济指标完成情况来看,据统计,2572家造纸生产企业,2024年1—12月营业收入8296亿元;工业增加值增速8.8%;产成品存货414亿元,同比降低5.83%;利润总额258亿元,同比降低2.71%;资产总额11608亿元,同比增长2.45%;资产负债率57.78%;负债总额6707亿元,同比增长1.36%。在统计的2572家造纸生产企业中,亏损企业有674家,占比26.21%。

就纸制品生产和消费情况看,据统计,2024年全国规模以上纸制品生产企业5406家,生产量6514万吨,较上年降低11.39%;消费量5885万吨,较上年降低13.75%;进口量9万吨,出口量638万吨。2015—2024年,纸制品生产量年均增长率为-0.86%,消费量年均增长率为-1.54%。

纸及纸板10年年均增长超2.7%

2015—2024年,纸及纸板生产量年均增长率2.71%,消费量年均增长率3.11%。

具体来看,新闻纸方面,2024年新闻纸生产量70万吨,较上年降低12.5%;消费量110万吨,较上年降低14.73%。2015—2024年生产量年均增长率-14.77%,消费量年均增长率-10.52%。

未涂布印刷书写纸方面,2024年生产量1845万吨,较上年增长2.22%;消费量1761万吨,较上年增2.92%。2015—2024年生产量年均增长率0.62%,消费量年均增长率0.52%。

涂布印刷纸方面,2024年生产量705万吨,较上年增长6.82%;消费量533万吨,较上年增长3.9%。2015—2024年生产量年均增长率-0.98%,消费量年均增长率-2.05%。其中,2024年铜版纸生产量680万吨,较上年增长7.94%;消费量512万吨,较上年增长3.02%。2015—2024年生产量年均增长率为0%,消费量年均增长率-1.67%。

包装用纸方面,2024年生产量775万吨,较上年增长2.65%;消费量796万吨,较上年增长2.98%。2015—2024年生产量年均增长率1.72%,消费量年均增长率1.75%。

箱纸板方面,2024年生产量3035万吨,较上年增长4.84%;消费量3582万吨,较上年增长4.8%。2015—2024年生产量年均增长率3.41%,消费量年均增长率5.06%。

白纸板方面,2024年生产量1715万吨,较上年增长3.63%;消费量1491万吨,较上年增长2.4%。2015—2024年生产量年均增长率2.28%,消费量年均增长率1.54%。其中,2024年涂布白纸板生产量1635万吨,较上年增长3.81%;消费量1411万吨,较上年增长2.62%。2015—2024年生产量年均增长率2.24%,消费量年均增长率1.46%。

生活用纸方面,2024年生产量1260万吨,较上年增长4.13%;消费量1128万吨,较上年增长2.27%。2015—2024年生产量年均增长率4%,消费量年均增长率3.65%。

瓦楞原纸方面,2024年生产量3145万吨,较上年增长7.89%;消费量3407万吨,较上年增长4.13%。2015—2024年生产量年均增长率3.92%,消费量年均增长率4.83%。

特种纸及纸板方面,2024年生产量485万吨,较上年增长8.99%;消费量275万吨,较上年降低1.79%。2015—2024年生产量年均增长率6.95%,消费量年均增长率2.67%。

出口创汇330.62亿美元

根据中国造纸协会统计,2024年纸及纸板进口1087万吨,较上年降低3.98%;纸浆进口3441万吨,较上年降低7.18%;废纸进口59万吨,较上年增长1.72%;纸制品进口9万吨,较上年降低25%。2024年进口纸及纸板、纸浆、废纸、纸制品合计4596万吨,较上年降低6.38%,用汇293.52亿美元,较上年降低5.58%。进口纸及纸板平均价格为572.27美元/吨,较上年平均价格增长3.65%;进口纸浆平均价格为651.96美元/吨,较上年平均价格增长0.72%;进口废纸平均价格为194.48美元/吨,较上年平均价格降低5.27%。

出口方面,2024年纸及纸板出口1078万吨,较上年增长15.67%;纸浆出口29.54万吨,较上年增长21.21%;废纸出口0.71万吨,较上年增长545.45%;纸制品出口638万吨,较上年增长18.15%。2024年出口纸及纸板、纸浆、废纸、纸制品合计1746.25万吨,较上年增长16.69%,创汇330.62亿美元,较上年增长2.48%。出口纸及纸板平均价格为1175.04美元/吨,较上年平均价格降低13.93%;出口纸浆平均价格为1063.74美元/吨,较上年平均价格降低10.2%。

从纸浆生产和消耗及进出口看,据中国造纸协会调查资料,2024年全国纸浆生产总量9454万吨,较上年增长7.15%。其中,木浆2626万吨,较上年增长13.58%;再生纸浆6318万吨,较上年增长6.44%;非木浆510万吨,较上年降低11.3%。

2024年全国纸浆消耗总量12415万吨,较上年增长4.34%。木浆5139万吨,占纸浆消耗总量41%,其中,进口木浆占20%、国产木浆占21%;再生纸浆6801万吨,占纸浆消耗总量55%,其中,进口再生纸浆占3%、国内再生纸浆占52%;非木浆475万吨,占纸浆消耗总量4%。

2024年,利用国内回收废纸总量6971万吨,较上年增长3.47%,废纸回收率51.1%,废纸利用率51.6%。2015—2024年,利用国内回收废纸总量年均增长率4.16%。

东部中部产量有所下降 西部产量占比上升

根据中国造纸协会调查资料,2024年我国东部地区11个省(区、市)的纸及纸板产量为8843万吨,占全国纸及纸板产量比例为67.5%;中部地区8个省(区、市)的纸及纸板产量为2493万吨,比例占19.1%;西部地区12个省(区、市)的纸及纸板产量为1629万吨,比例占13.4%。与2023年占比相比,西部地区增加,东部和中部地区均有所下降。

2024年,山东省、广东省、江苏省、浙江省、福建省、广西壮族自治区、湖北省、河南省、河北省、江西省、四川省、重庆市、安徽省、湖南省、天津市、山西省、辽宁省和海南省18个省(区、市)纸及纸板产量超过100万吨,产量合计13228万吨,占全国纸及纸板总产量的97.09%。

具体来看,纸及纸板产量中,山东省纸及纸板产量2219万吨,同比增长3.21%;广东省纸及纸板产量2193万吨,同比增长3.79%;江苏省纸及纸板产量1476万吨,同比增长4.16%;浙江省纸及纸板产量1315万吨,同比增长8.41%;福建省纸及纸板产量876万吨,同比增长0.81%;广西壮族自治区纸及纸板产量788万吨,同比增长19.39%;湖北省纸及纸板产量691万吨,同比增长7.13%;河南省纸及纸板产量680万吨,同比降低3.68%;河北省纸及纸板产量432万吨,同比持平;江西省纸及纸板产量382万吨,同比增长10.72%;四川省纸及纸板产量376万吨,同比增长10.59%;重庆市纸及纸板产量353万吨,同比增长0.57%;安徽省纸及纸板产量286万吨,同比降低2.39%;湖南省纸及纸板产量266万吨,同比降低1.48%;天津市纸及纸板产量248万吨,同比降低3.13%;山西省纸及纸板产量239万吨,同比增长40.59%;辽宁省纸及纸板产量218万吨,同比增长21.11%;海南省纸及纸板产量190万吨,同比增长1.6%。