- 分享到:

- 全屏阅读

- 放大

- 缩小

- 默认

艾瑞咨询发布《2023年Q1中国移动互联网流量季度报告》显示:

网民使用黏性有所降低长短视频之争呈现新变化

来源:中国新闻出版广电报 时间:2023-06-06

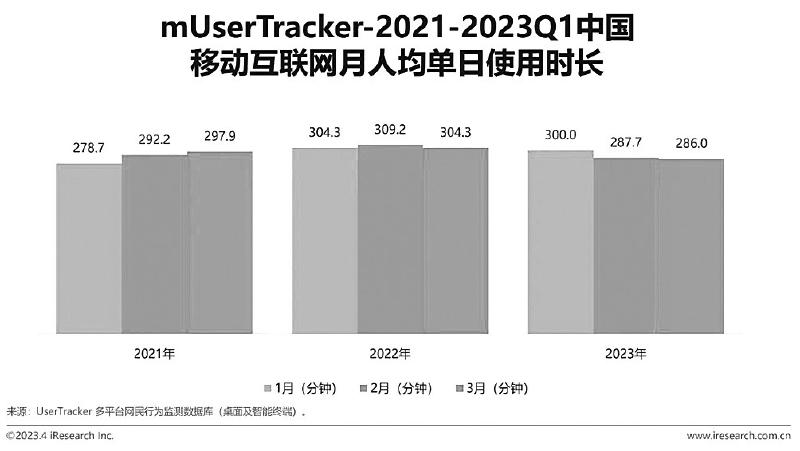

“伴随疫情影响逐渐消散,线下需求的回暖分流线上注意力,网民使用黏性有所降低。”据艾瑞咨询发布《2023年Q1中国移动互联网流量季度报告》(以下简称《报告》)显示,截至2023年3月,中国移动互联网月独立设备数达13.92亿台,整体迫近天花板;人均单日使用时长和人均单日使用次数均有不同程度降低;长短视频赛道之间也出现新变化。

多行业呈复苏态势

《报告》显示,伴随疫情放开,线下回暖分流线上注意力,截至2023年3月,移动互联网月人均单日使用时长为4.77小时,同比减少18.2分钟;移动互联网月人均单日使用次数同比减少6.6次,下降至单日67.1次。

但从行业层面来看,网民线上渗透率持续加深,在23个一级行业中,有19个行业实现同比正增长。《报告》分析认为,这一方面是由于疫情消散带来的恢复性增长,如电子商务、金融理财、旅游出行、学习教育、汽车服务等行业,2022年第一季度同比降幅明显,至2023年第一季度,行业迎来快速修复;另一方面是由于网民长期的线上行为改变,如美食外卖、女性亲子、医疗健康等行业,同比增长持续,在网民生活中扮演越来越重要的角色。

《中国新闻出版广电报》记者梳理《报告》发现,在国家稳经济政策靠前部署的背景下,第一季度网民需求释放,经济文化生活展开新局面。如汽车资讯行业快速回暖,春节淡季仍逆势上涨,3月汽车资讯行业环比增长12.4%,同比实现6.7%增长;用户结构优化,中高消费能力占比提高。

此外,《报告》显示电影行业复苏态势显现,线上线下文娱活动日益丰富,电影票务行业春节档同比增长8.5%,恢复至2021年的82.6%;游戏行业用户规模达8.07亿,仅次于2020年疫情长假期间。《报告》分析认为,2023年春节档用户规模恢复至疫前八成,影片生产发行与观众供需两热,预计全年影业将持续回暖。

从竞争走向竞合

《报告》指出,2023年第一季度中国移动互联网视频服务行业总体流量与时长趋稳,但存量竞争持续,只不过长短视频赛道之间由竞争逐渐转向竞合。

《报告》显示,截至2023年3月,视频服务行业月活跃设备数已达13.25亿台,同比增长0.3%;人均单日使用时长176.4分钟,同比减少7分钟。对此,《报告》分析认为,如此变化趋势足见视频行业红利见顶,长短视频赛道间存量竞争是主题。

但记者在梳理《报告》时也发现,随着在线时长的饱和,用户注意力的竞争日益激烈,长短视频在近两年均进入成熟期,流量与时长变化减小,行业长短之争呈现长短融合之势。《报告》分析认为,这是由于2022年以来,头部在线视频平台与短视频相继达成合作,共享流量市场所致。

事实上,仔细梳理《报告》可以看到,2023年第一季度短视频、在线视频、聚合视频细分行业之间共同设备数占比环比上季,均有不同程度提升:短视频和在线视频共同设备数占比达60.1%,环比2022年第四季度增长3.08个百分点;短视频和聚合视频共同设备数占比达25.0%,环比2022年第四季度增长1.57%;在线视频和聚合视频共同设备数占比达25.8%,环比2022年第四季度增长1.63个百分点。

《报告》同时对2023年第一季度中国互联网用户规模过亿的APP进行排行。记者看到,用户规模亿级以上的APP复合增长前三名为:交管12123、百度地图、高德地图,分别为29.7%、8.5%和6.7%;用户规模5000万级以上的APP复合增长前三名是:58同城、安居客、大众点评网,分别为76.0%、23.5%和21.5%;而在用户规模1000万级以上APP中,复合增长前三名是:大麦、影视大全、前程无忧,分别为91.9%、74.9%和23.1%。